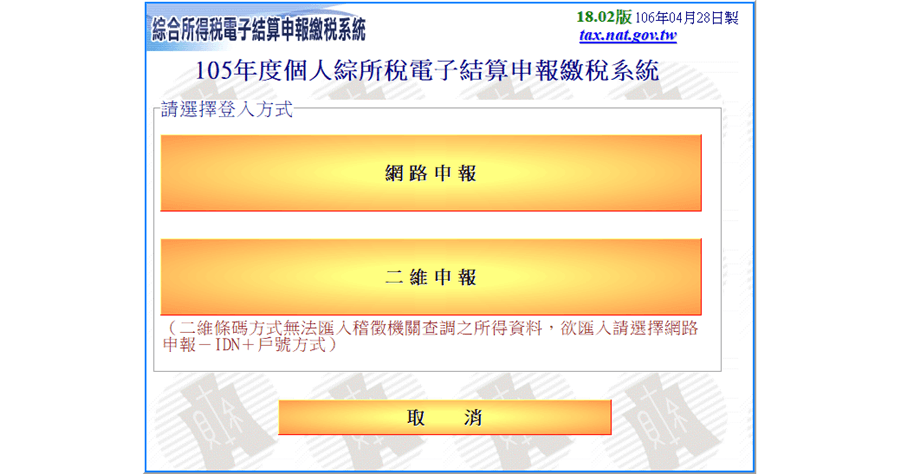

報稅規定

免稅額及扣除額等.112年度綜合所得稅各項減免扣除,依下列規定計算:.(一)免稅額:.納稅義務人本人、配偶及合於下列規定之扶養親屬,每人各可減92,000元,年滿70歲 ...,財政部臺北國稅局表示,依民法第12條及民法總則施行法第3條之1規定,自112年1月1日起,成年年齡...

[var.media_title;onformat=retitle]

- 夫妻報稅單薪

- 夫妻報稅2018

- 夫妻報稅2019

- 報稅 戶籍地 不同

- 夫妻一方沒工作報稅

- 夫妻合併申報級距

- 報稅扶養

- 夫妻報稅扶養

- 夫妻合併申報步驟

- 報稅查詢

- 平板報稅

- 夫妻報稅免稅額

- 戶籍報稅

- 夫妻不同戶籍

- 夫妻一方無收入報稅

- 2018報稅

- 夫妻分居報稅

- 夫妻報稅級距

- 報稅規定

- 夫妻報稅教學

- 夫妻分開報稅2019

- 合併報稅

- 夫妻合併申報所得稅試算

- 夫妻戶籍地不同報稅

- 夫妻合併申報扶養

[var.media_desc;htmlconv=no;onformat=content_cut;limit=250]

** 本站引用參考文章部分資訊,基於少量部分引用原則,為了避免造成過多外部連結,保留參考來源資訊而不直接連結,也請見諒 **